随着金融科技的蓬勃发展和客户行为的逐渐变迁,ATM机的功能和服务正面临巨大冲击。记者调查发现,受移动支付快速发展影响,以及出于运营成本的考量,多家银行正在减少ATM机数量并调整其布局,着力将其布放至金融服务薄弱区域,如重点县、空白县;同时,加大自助机具的智慧化转型力度。

在刚刚过去的长假中,不少消费者可能面临这样的窘境——扫码支付时突遇网络信号弱,转而想用现金支付,可钱包里往往没有多少现金,想要寻找ATM机取现,却发现不仅没带实体银行卡,ATM机也难以寻觅……

“消失”的ATM机去哪里了?记者调查发现,受移动支付快速发展影响,以及出于运营成本的考量,多家银行正在减少ATM机数量并调整其布局,着力将其布放至金融服务薄弱区域,如重点县、空白县;同时,加大自助机具的智慧化转型力度,大额现金智能柜员机、远程协同智能柜员机、实时制卡智能柜员机、智能领取机等一系列新型机具正不断涌现。

二季度减少3万余台

作为线下服务渠道,ATM机长期扮演着银行网点的有效补充角色,它可以突破银行网点柜面服务的时间、空间限制,让存款、取款、汇款等基础金融服务触手可及、“7×24小时”随时可得。

1987年,我国引进了第一台ATM机,此后我国逐渐发展成全球最大的ATM机市场。近年来,ATM机功能不断拓展,已经从过去以现金存取为主,逐步发展成多功能服务载体。

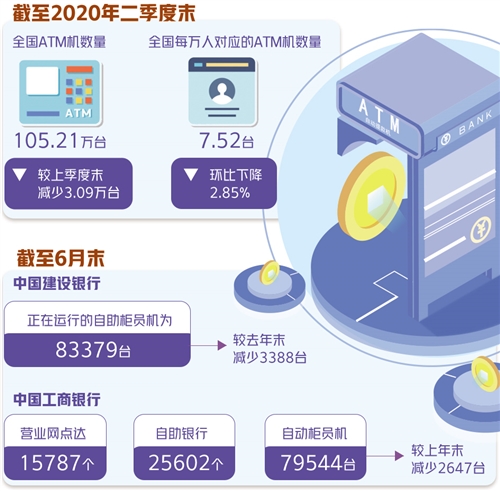

但是,在移动支付飞速发展的当下,ATM机渐渐失去了光彩,其数量也出现了缩减趋势。中国人民银行最新数据显示,截至2020年二季度末,全国ATM机数量为105.21万台,较上季度末减少3.09万台,全国每万人对应ATM机数量7.52台,环比下降2.85%。

记者从中国工商银行获悉,截至6月末工行全行营业网点达15787个,自助银行25602个,自动柜员机79544台,较上年末减少2647台。此外,截至2020年6月末,中国建设银行正在运行的自助柜员机为83379台,较去年末减少3388台。

相比之下,网络交易金额再创新高。中国银联最新数据显示,今年长假前7天,银联网络交易金额达2.16万亿元,较去年同期增长6.3%,仅10月1日当天,其交易金额就超过3300亿元,同比增长15.5%。

除了数量减少,ATM机的布放区域也正在发生改变。记者了解到,多家银行正在统筹推进网点优化,启动县域网点结构调整工程,加大对部分重点县、空白县网点布放力度,以提高贫困县网点覆盖率,增强县域金融服务能力。

银行服务渠道生变

那么,让ATM机数量减少和调整布放区域的原因究竟是什么?

记者调查发现,其变化背后的核心逻辑是银行服务渠道、获客方式发生深刻变革。

多位业内人士表示,在移动互联网崛起前,银行与用户建立联结的方式主要是线下网点、自助机具。为了增加获客渠道,大规模铺设网点、增设ATM机的做法曾盛行一时。然而,随着移动互联时代的到来,用户取现需求减少,线上操作大幅增加。

“过去,银行从业者信奉‘终端制胜,渠道为王’,这句话现在仍然没有过时,只不过,终端从网点、ATM机演变为电脑,再后来被手机取代,服务渠道越来越依赖于线上。”招联金融首席研究员董希淼说,在形式上,银行已经从“砖头银行”演变成“鼠标银行”,进而发展到目前的“指尖银行”。

董希淼认为,随着金融科技蓬勃发展和客户行为深刻变迁,ATM机的功能和服务正面临巨大冲击。

一方面,互联网和信息科技为手机银行、智能客服等提供了强大支撑,一部手机就相当于一个支行。当前,95%以上的个人金融业务可以通过手机办理,即便需要实时对话沟通,也可以借助机器人来完成。

另一方面,客户行为正在发生变迁,越来越多客户偏爱数字化、移动式的服务体验,银行网点、ATM机较难满足客户随时随地获取服务的需求。

中国银行业协会数据显示,2019年全国银行业平均离柜率已高达89.77%,尤其在新冠肺炎疫情暴发后,“排斥聚集”逐渐成为常态,非接触银行服务兴起,将进一步加剧银行ATM机的式微。

此外,居高不下的购置、运营、维护成本也成为银行减少ATM机具数量的一大因素。“在行业已形成这样一个共识,即借助金融科技的力量,帮助银行提升效率、规模和用户体验,降低成本和风险。”微众银行行长李南青说。

智慧化转型成重点

多位业内人士预计,未来ATM机的数量仍将进一步减少,但对于已投入使用的机具,其智慧化变革将愈发突出,线下网点、ATM机将被定位为线上渠道的补充。

当前,已有多家银行打造了5G智能网点、智慧银行旗舰店等新型网点,以推动科技创新与金融服务深度融合,推动线上与线下、远程与现场相结合,让金融与泛金融服务无处不在。

记者走进位于北京金融街的工行“智慧银行旗舰店”,发现该网点的自助机具已突破传统ATM机功能,引入了5G、区块链、物联网等前沿科技。

在智能服务区,布放着大额现金智能柜员机、远程协同智能柜员机、实时制卡智能柜员机、智能领取机,它们分别可以提供不同票面大额现金处理、远程坐席协同、客户新申请信用卡立等可取、现金实物订单化预约自取等服务。此外,为了更好将金融服务嵌入生活场景中,该网点还配置了工商执照制证机、个人征信报告查询机、24小时自助办税终端等政务服务设备。

“下一步,银行应该对网点、ATM机进行准确定位、合理规划,并加快推进线上线下融合、联动,推动服务渠道协同和资源整合,激发网点、ATM机发挥线上渠道难以具备的功能,提高辐射能力和服务张力,与线上渠道一起为客户提供任何时间、任何地点、任何方式的服务。”董希淼说。

京公网安备:11010502040741号

京公网安备:11010502040741号