去年以来,国内外手机市场不断萎缩,各大品牌之间的争斗愈演愈烈。在此背景下,2018年国产手机品牌市场逆势增长,全年累计出货量达3.71亿部,约占同期手机出货量的九成;苹果、三星在中国市场接连失利。

与此同时,手机行业内头部聚集效应日渐突出,业内预计今年中小品牌所拥有的16%市场份额还会被进一步压缩。

Top5厂商前四名

均为国产品牌

近年来,受国内外手机市场日趋饱和、用户换机周期延长等因素影响,手机市场增速全面放缓。据中国信息通信研究院发布的《2018年国内手机市场运行分析报告》显示,2018年国内手机市场总体出货量为4.14亿部,同比下降15.6%,降幅较上年增加3.4个百分点。与此同时,国产手机出货量逆势增长:2018年全年出货量达3.71亿部,占同期手机出货量的89.5%,同比上升约0.5个百分点。

此外,去年国内手机市场加速向头部企业聚集,Top5厂商出货量合计份额提升至84%,产能集中度大幅提升,中小厂商余存的生存空间被进一步压缩。其中,IDC调研报告指出,2018年苹果iPhone在国内的出货量约为3630万台,较2017年下降11.7%,在国内Top5智能手机厂商中位列第五名,分别为华为、OPPO、vivo及小米;三星在国内的市场份额占比已不足1%。

作为高品牌溢价的代表,苹果去年发布的iPhone X系列新品走“奢侈品路线”,部分机型售价一度突破万元大关,成为影响品牌在国内市场表现的重要因素。相比较之下,国产品牌在技术、性价比等方面的综合优势明显,因此去年“华米OV”会对苹果、三星在国内的市场份额造成挤压并不意外。

产业向头部聚集

中小厂商“生存困难

国内手机市场赛道上,以华为、OPPO等为代表的国产厂商遥遥领先,而随着各头部厂商加速蚕食市场份额,各中小品牌间的“生存战”也将正式打响。

中国信通院数据表明,2018年除华为、小米、OPPO、vivo、苹果这Top5品牌之外的手机厂商出货量占比仅为16%,相比2017年下降13%;而就两年前,国内Top品牌之外的手机厂商还占有44%的出货量份额,几乎相当于国内市场的半壁江山。

中小厂商“生存困难”,最早在供应链中就有所反映。此前,锤子科技屡传破产危机,旗下手机及智能家居系列产品多次被曝“缺货”,日前其更据传已解散“聊天宝”团队,并停止研发新手机;魅族亦曾多次因“延迟发货”而遭到消费者投诉。

反观其他近年来声量较大的中小型品牌,如荣耀、红米及最新推出的iQOO等,由于背靠主品牌的资源,他们发布的产品不仅能在短时间内获得较大的市场影响力,还可辅助主品牌争夺更多细分市场,抢占更大市场份额,共同发展、相互成就。“小厂商份额不高,除非产品方面有大品牌作为后盾,其他比如360等品牌,我认为未来相对会更困难。”IDC中国高级分析师王希表示。

业内人士指出,非头部厂商在营销、技术、融资、供应链等方面壁垒高企,难以与头部厂商相抗衡,而随着5G新一代通信技术及OLED柔性屏时代的到来,中小厂商将不得不面临新一轮的调整与变革。

■链接

2018年智能手机

均价2523元

比去年贵了360多元

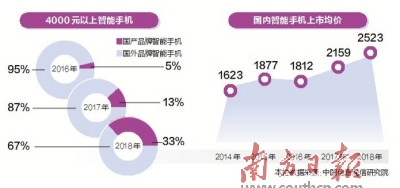

根据中国信通院发布的报告,去年国内手机市场向高端转移:智能手机均价为2523元,同比上涨16.8%,较2017年(2159元)提价了364元。报告指出,近年来受技术发展和市场需求导向的影响,手机的零部件不断更新换代(如芯片升级,屏幕由LCD升至LED,摄像头个数增加等),使得手机总体成本逐渐上升,这也是造成手机价格上涨的主要原因。

与此同时,去年4000元以上价格区间的手机占比较2017年上升3%,增长至13%。需要注意的是,该价位智能手机中有33%来源于国产品牌,而此比例在2016年时还仅为5%。数据显示,2018年包括华为等在内的近20个国产品牌手机厂商共推出逾30款售价在4000元以上的旗舰机型,显示国产品牌正不断发力高端机型。

业内人士指出,华为、OPPO等国产品牌在高端市场中的竞争力日渐提升,2019年将有望在保证性价比的同时,进一步向高端市场发起挑战;届时,中小厂商的生存空间将可能被进一步压缩。

另据信通院数据,2018年全年,国内手机上市新机型累计764款,其中587款为智能手机;2019年1-2月共有73款新机型上市,其中58款为智能手机,占同期上市新机型数量的79.5%。本月中下旬,我们还将陆续迎来华为、小米、vivo等品牌发布的新品。

京公网安备:11010502040741号

京公网安备:11010502040741号