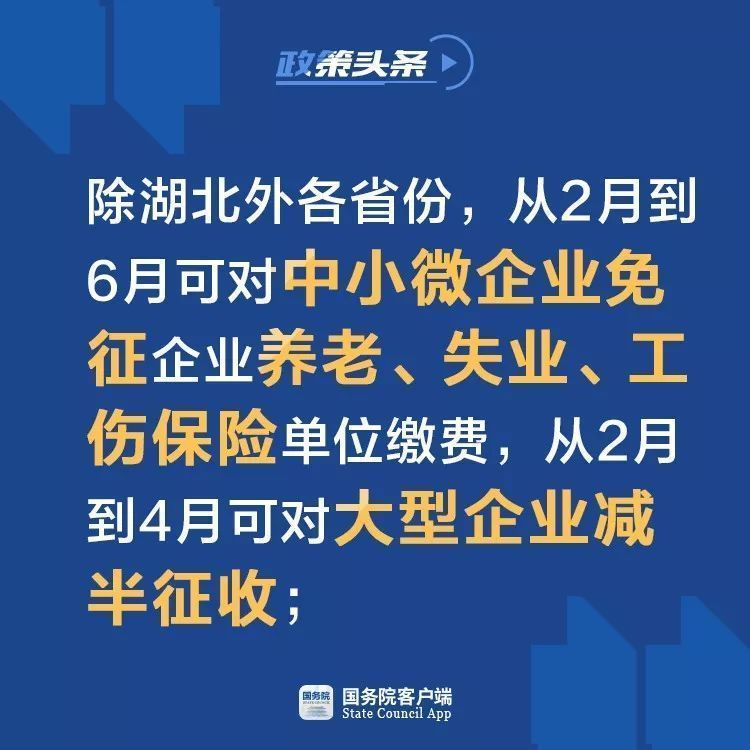

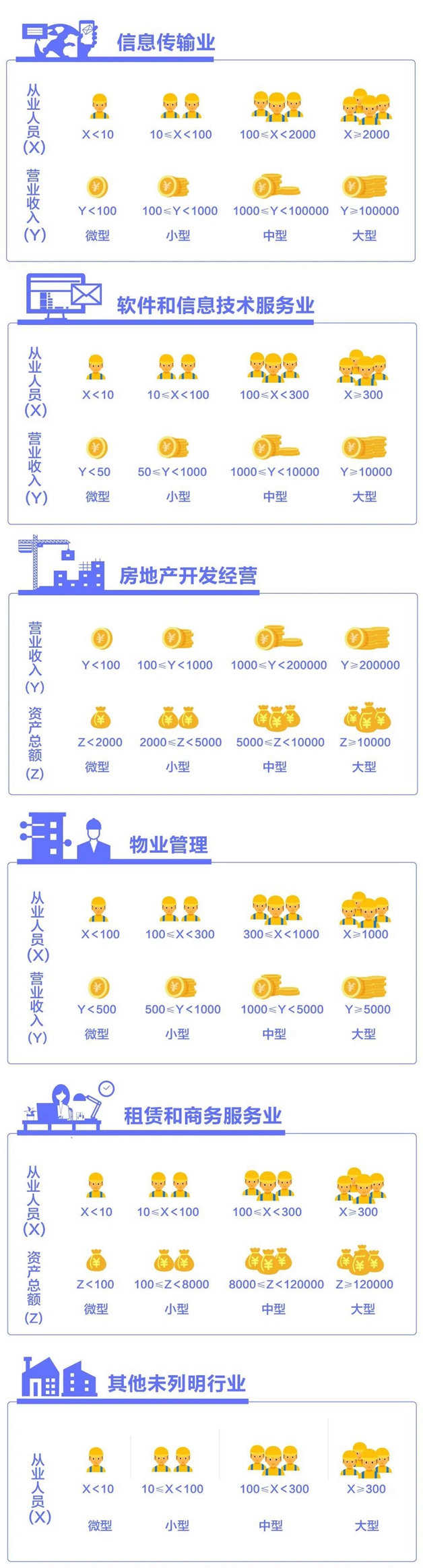

那么,减免政策中所说的,大型企业与中型、小型和微型企业究竟如何划分呢?我们帮大家迅速找到了国家统计局网站上的文件

统计上大中小微型企业划分办法(2017)

该办法按照行业门类、大类、中类和组合类别,依据从业人员、营业收入、资产总额等指标或替代指标,将我国的企业划分为大型、中型、小型、微型等四种类型。

其中,大型、中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

一图让大家看个明白

图集

那么,减免政策中所说的,大型企业与中型、小型和微型企业究竟如何划分呢?我们帮大家迅速找到了国家统计局网站上的文件

统计上大中小微型企业划分办法(2017)

该办法按照行业门类、大类、中类和组合类别,依据从业人员、营业收入、资产总额等指标或替代指标,将我国的企业划分为大型、中型、小型、微型等四种类型。

其中,大型、中型和小型企业须同时满足所列指标的下限,否则下划一档;微型企业只须满足所列指标中的一项即可。

一图让大家看个明白

京公网安备:11010502040741号 京公网安备:1101050204419号 中国互联网视听节目服务自律公约 常年法律顾问:阮国忠 戴汇瑜 容伟

京公网安备:11010502040741号 京公网安备:1101050204419号 中国互联网视听节目服务自律公约 常年法律顾问:阮国忠 戴汇瑜 容伟