图为中国国际税收研究会学术委员、理事汪蔚青

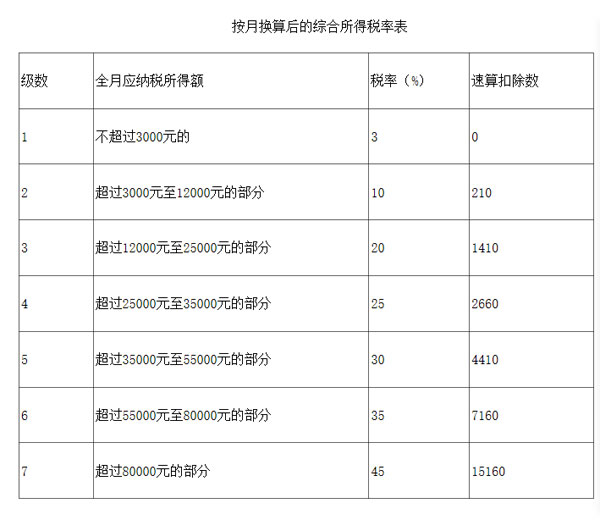

通知明确,居民个人取得全年一次性奖金,符合规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照通知所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数。

汪蔚青举例说,比如2019年1月1日某员工获得年终奖3万,在选择不并入当年综合所得计税的情况下,根据以下税率表,年终奖全年应纳税额=(年终奖÷12×适用税率-速算扣除数)×12,算下来是900元。

这里补充一个小知识,速算扣除数指的是采用超额累进税率计税时,简化计算应纳税额的一个数据。因为超额累进税率需要将一笔收入分成若干段,按不同段的收入适用不同的税率进行计算,然后再累计计算,较为复杂,为了便于操作故预先计算出速算扣除数。当然也可以不用速算扣除数,自己根据分级税率逐一计算。

此外,根据通知,居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。那么,如果选择年终奖并入当年综合所得又该如何计算呢?

汪蔚青说,还是以2019年1月1日某员工获得年终奖3万元为例,假设其每月工资是1万元,三险一金是1200元/月,6个专项附加扣除中只满足子女教育扣除(每个子女每月1000元),除了工资、年终奖外没有其他收入。在年终奖选择并入当年综合所得计税的情况下,参照以下税率表,其2019年全年应纳税额为:(月工资×12-年基本减除费用6万元-月三险一金×12-子女教育专项附加扣除×12+年终奖)×适用税率-速算扣除数。算下来是3840元。注意,因为将年终奖并入当年综合所得计税,因此算出的数目是工资以及年终奖总共需要缴纳个税的数目。

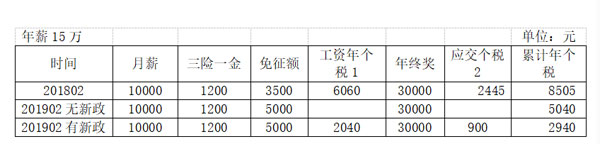

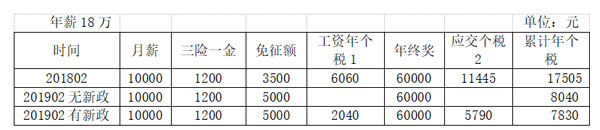

汪蔚青接着给记者了一组对比,显示出此次年终奖个税新政的省税力度。先来设定这样一位公司员工:每月工资是1万元,三险一金每月1200元,不符合条件享受6个专项附加扣除,除了工资、年终奖外没有其他收入。

那么,这位员工在年终奖分别是3万元、6万元、12万元这三种情况下,以及在2018年2月、2019年假设没有这次年终奖个税过渡政策,以及2019年有这次年终奖个税过渡政策这三种条件下,个人所得税各是多少?如图所示——

“此次新政策不仅仅理顺了全年一次性奖金的过渡期政策,同时还对股权激励、年金、提前退休、保险营销员、证券经纪人等一些个人所得税政策作了梳理,并给出了比较平缓的过渡期政策,有利于顺利贯彻落实新个税法,充分释放改革红利。”汪蔚青表示。

京公网安备:11010502040741号

京公网安备:11010502040741号